IPOを目指す企業にとって、IT基盤は「業務を回すインフラ」から「内部統制を支える証跡基盤」へと役割が変わる。金融商品取引法24条の4の4に基づく**内部統制報告制度(J-SOX)**は、上場審査のN-2期・N-1期で実質的に整備完了していることが求められる。

本記事では、IPO準備企業のCFO・内部統制担当・情報システム担当向けに、IT基盤整備の全体像、J-SOX対応の核となるIT全般統制と業務処理統制、情報開示プロセスのシステム化、N-2期からN期までの段階的構築スケジュールを整理する。金額・期間は規模・業種・既存資産により変動する目安として扱う。

IPO準備企業のIT基盤、何が変わるか

上場を目指す企業のIT基盤は、非上場期と比較して3つの点で質的に変わる。第一に、すべての経理取引に証跡を残す必要がある。承認フロー、変更履歴、アクセスログを欠いたシステムは、監査法人の統制評価で不備判定を受ける。第二に、経営数値の開示プロセスが四半期単位で固定化される。決算早期化・開示資料作成・適時開示システム連携が、属人化したExcel作業では回らない。

第三に、情報漏えい・システム障害・不正アクセスのインシデント対応体制が、監査委員会・取締役会に報告可能なレベルで整っている必要がある。これは東京証券取引所「上場会社向けコーポレート・ガバナンス・コード」やプライム・スタンダード市場の上場維持基準にも関連する。

N-2期までにこれらの変化に対応したIT基盤を持たない企業は、上場申請段階で主幹事証券・監査法人・取引所からの指摘で時間とコストを失う。

FREE DOWNLOAD

中小企業のDX推進「失敗を防ぐ5ステップ」ガイドを無料でお送りします

多くの企業がつまずくポイントを着手順に整理した無料ガイド。相談する前に、自社の現在地と進め方を掴めます。

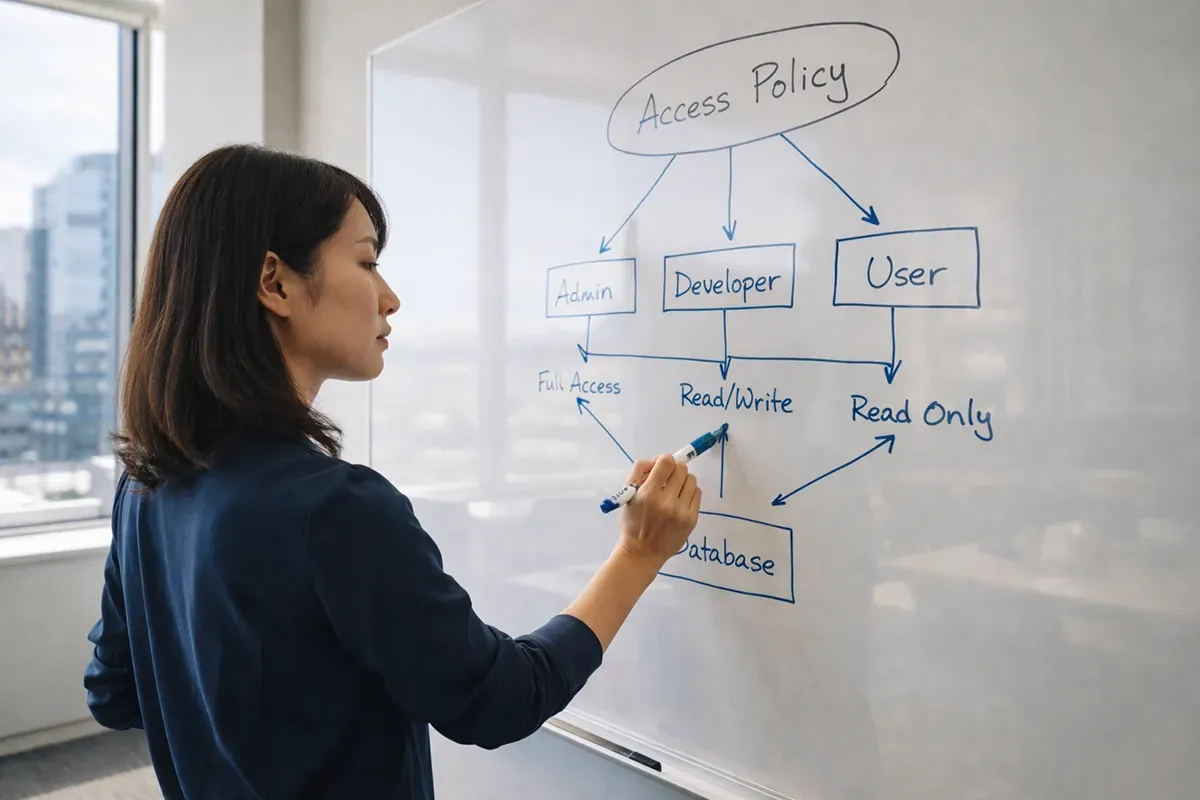

J-SOX対応の核:IT全般統制と業務処理統制

J-SOXにおけるIT統制は、**IT全般統制(ITGC)と業務処理統制(ITAC)**の2層で構成される。IT全般統制は、システム開発・変更管理・運用管理・アクセス管理・外部委託管理の5領域で、すべての業務システムに共通して適用される。金融庁「財務報告に係る内部統制の評価及び監査の基準」に具体的な評価範囲が定義されている。

業務処理統制は、販売・購買・在庫・会計・人事給与など業務プロセスごとの自動統制で、3-way match、自動仕訳、権限テーブル、マスタ変更履歴などが典型例だ。クラウド会計・販売管理SaaSであっても、初期設定で承認フローが無効化されている場合は統制不備となる。

IT統制の設計では、監査法人とのスコーピング協議が最初の山場になる。N-2期の期首までに、評価対象となる「重要な事業拠点」「重要な業務プロセス」「関連するIT基盤」を合意する。このスコープが膨らむと監査工数が跳ねるため、事業の本質的なリスクに絞り込む交渉力がCFO・内部統制担当に求められる。

情報開示プロセスのシステム化

上場企業は、決算短信・有価証券報告書・四半期報告書・臨時報告書・適時開示を定められたスケジュールで作成・開示する義務がある。これらのプロセスが決算早期化ツール・開示管理システム・連結会計システムの3点セットで支えられていないと、経理部門が四半期ごとに疲弊する。

決算早期化ツールは子会社・事業部からの数値収集を標準化し、連結会計システムは連結パッケージの自動取り込みと仕訳を担う。開示管理システム(XBRL対応)は有価証券報告書・四半期報告書のフォーマット管理、金融庁EDINET提出、変更箇所の統制を行う。東京証券取引所のTDnet・適時開示システムとの連携も前提になる。

N-1期の通期決算から、本番の開示スケジュールを空撃ちで回す訓練が必須となる。監査法人の期末監査と並行して開示作業を完遂できるかは、システムと運用体制の両方にかかる。

N-2期からN期までの段階的構築スケジュール

IT基盤整備は、IPO準備の進行と同期して段階的に組む。N-2期上半期は、会計・販売・購買・人事給与の基幹システム選定と移行計画の確定期だ。非上場期に使っていたスプレッドシート中心の経理運用から、監査対応可能なクラウドERPまたは中堅向け会計システムへの切り替えが典型的な投資になる。

N-2期下半期〜N-1期上半期は、IT全般統制・業務処理統制の設計と運用開始、規程類整備、アクセス権限の棚卸し、特権ID管理、監査ログ基盤の構築が中心となる。N-1期下半期は、開示資料作成プロセスの本番運用化、決算早期化、監査法人による整備評価・運用評価の受検期だ。

**N期(上場申請期)**は、統制の運用実績6〜12カ月の積み上げと、残存不備の是正、上場申請書類の作成期となる。この段階でシステム改修を走らせると監査スケジュールを圧迫するため、N-1期までに「動く」基盤にしておくことが鉄則だ。

投資規模は事業規模・業種により変動するため目安だが、IPO準備期間3年累計で、基幹システム刷新・統制基盤整備・情報開示基盤整備を合計すると、規模により数千万円〜数億円のレンジで推移することが多い。

典型的な失敗パターンと回避策

IPO準備企業のIT基盤整備で多い失敗は3つある。一つ目はN-1期からの着手遅延で、N-2期を会計基準対応や組織再編で使い切ってしまい、N-1期にIT統制整備が間に合わないパターンだ。主幹事証券との四半期モニタリングで、ITスケジュールを独立した議題として置く運用が効く。

二つ目はスコープ肥大で、監査法人との協議で評価対象を絞りきれず、統制文書化・評価工数が当初想定の2〜3倍に膨らむケースだ。リスクベースアプローチに基づく事業別・プロセス別のリスク評価を、早い段階で経営レベルで合意しておく。

三つ目は既存SaaSの統制ギャップで、利用中のクラウドサービスが承認フロー・ログ保全・権限管理で監査要件を満たさず、上場直前に入れ替えを迫られるパターンだ。N-2期開始前のIT資産棚卸しで、監査対応の可否を主要システムすべてについて評価しておく。

Phase 1 PoC:IT基盤ギャップアセスメントとロードマップ策定

IPO準備の成否は、IT基盤ギャップを早期に可視化できるかにかかる。GXOでは、IPO準備企業向けに、IT資産棚卸し・J-SOX対応ギャップ分析・情報開示プロセス評価・N-2期からN期のロードマップ策定をPhase 1 PoCとしてご提供している。4〜8週間でシステム・規程・運用の3面からギャップを洗い出し、投資優先度と監査法人協議のたたき台を整備する。

詳細・ヒアリングのご希望はお問い合わせフォームからご連絡ください。現在の準備ステージ(N-3期〜N期)と主幹事証券・監査法人との論点をお聞かせいただければ、初回ヒアリング中に優先課題の仮説を共有いたします。

GXO実務追記: システム開発・DX投資で発注前に確認すべきこと

この記事のテーマは、単なるトレンド紹介ではなく、要件定義、費用、開発体制、ベンダー選定、保守運用を決めるための検討材料です。検索で情報収集している段階でも、発注前に次の観点を整理しておくと、見積もりのブレ、手戻り、ベンダー依存を減らせます。

まず決めるべき3つの論点

横にスクロールして確認できます

| 論点 | 確認する内容 | 未整理のまま進めた場合のリスク |

|---|---|---|

| 目的 | 売上拡大、工数削減、リスク低減、顧客体験改善のどれを優先するか | 成果指標が曖昧になり、PoCや開発が終わっても投資判断できない |

| 範囲 | 対象部署、対象業務、対象データ、対象システムをどこまで含めるか | 見積もりが膨らむ、または重要な連携が後から漏れる |

| 体制 | 自社責任者、現場担当、ベンダー、保守運用者をどう置くか | 要件確認が遅れ、納期遅延や品質低下につながる |

費用・期間・体制の目安

横にスクロールして確認できます

| フェーズ | 期間目安 | 主な成果物 | GXOが見るポイント |

|---|---|---|---|

| 事前診断 | 1〜2週間 | 課題整理、現行確認、投資判断メモ | 目的と範囲が商談前に整理されているか |

| 要件定義 / 設計 | 3〜6週間 | 要件一覧、RFP、概算見積、ロードマップ | 見積比較できる粒度になっているか |

| PoC / MVP | 1〜3ヶ月 | 検証環境、効果測定、リスク評価 | 本番化判断に必要な数値が取れるか |

| 本番導入 | 3〜6ヶ月 | 本番環境、運用設計、教育、改善計画 | 導入後の運用責任と改善サイクルがあるか |

発注前チェックリスト

- 発注前に目的、対象業務、利用者、現行課題を1枚に整理したか

- 必須要件、将来要件、今回はやらない要件を分けたか

- 見積比較で、開発費だけでなく保守費、運用費、追加改修費を見たか

- ベンダー選定で、体制、実績、品質管理、セキュリティ、引継ぎ条件を確認したか

- 検収条件を機能、性能、セキュリティ、ドキュメントで定義したか

- リリース後3ヶ月の改善運用と責任分界を決めたか

参考にすべき一次情報・公的情報

上記の一次情報は、社内稟議やベンダー比較の根拠として使えます。一方で、公開情報だけでは自社の現行システム、業務フロー、データ状態、予算制約までは判断できません。記事で一般論を把握した後は、自社条件に落とした診断が必要です。

GXOに相談するタイミング

次のいずれかに当てはまる場合は、記事を読み進めるだけでなく、早めに相談した方が安全です。

- 見積もり依頼前に、要件やRFPの粒度を整えたい

- 既存ベンダーの提案が妥当か第三者視点で確認したい

- 補助金、AI、セキュリティ、レガシー刷新が絡み、判断軸が複雑になっている

- 社内稟議で費用対効果、リスク、ロードマップを説明する必要がある

- PoCや診断で終わらせず、本番導入と運用改善まで進めたい

IPO準備企業のIT基盤整備 2026|J-SOX / 内部統制 / 情報開示の段階的構築を自社条件で診断したい方へ

GXOが、現状整理、RFP/要件定義、費用対効果、ベンダー比較、導入ロードマップまで実務目線で確認します。記事の一般論を、自社の投資判断に使える形へ落とし込みます。

※ 初回相談では営業資料の説明よりも、現状・課題・判断材料の整理を優先します。

実務判断のポイント

この記事は、経営者、DX責任者、情シス、業務責任者向けです。現状棚卸し、業務改善、AI/DXロードマップ、実装優先順位を自社で進めるか、外部の専門家と整理するかを判断する材料として使えます。

GXOが重視するのは、話題性の高さよりも「自社の業務、データ、権限、予算、運用責任にどう影響するか」です。IPO準備企業のIT基盤整備 2026|J-SOX / 内部統制 / 情報開示の段階的構築に関する検討では、担当者だけで判断を閉じず、経営、現場、情シス、外部パートナーの役割を早い段階で分けることが重要です。

放置した場合と整備した場合の違い

横にスクロールして確認できます

| 観点 | 放置した場合 | 整備した場合 |

|---|---|---|

| 業務影響 | 属人的な判断が増え、対応の優先順位がぶれやすい | 影響範囲、期限、責任者を決めて進められる |

| 投資判断 | ツール導入や外注費だけが先行し、効果測定が曖昧になる | 売上、工数削減、リスク低減の指標にひも付けられる |

| 現場運用 | 例外処理や承認フローが残り、定着しにくい | 権限、ログ、教育、改善サイクルまで設計できる |

| 経営報告 | 問題が発生してから説明資料を作ることになる | 月次で状況、課題、次の打ち手を説明できる |

導入・改善前のチェックリスト

- 対象業務、対象部門、対象データを明文化しているか

- 現在の課題を、売上機会、原価、工数、リスクのいずれかに分解しているか

- 既存システム、SaaS、Excel、手作業の依存関係を棚卸ししているか

- 例外処理、承認、差し戻し、監査証跡まで確認しているか

- 社内で判断できる範囲と外部支援が必要な範囲を分けているか

- 初期費用だけでなく、保守、運用、教育、改善費用を見積もっているか

- 成功指標を、問い合わせ数、商談数、削減時間、停止リスクなどで定義しているか

- 実装後の責任者、更新頻度、レビュー会議の持ち方を決めているか

- セキュリティ、法務、個人情報、契約条件の確認ポイントを洗い出しているか

- 既存の問い合わせ、商談、障害、運用ログから優先順位を決めているか

- 経営判断に必要な資料を1枚で説明できる状態にしているか

- 次の90日で検証する範囲と、やらない範囲を明確にしているか

GXOの見解

DXは流行ツールの導入ではなく、現場業務、データ、権限、KPI、投資判断をつなぐ実装計画である。

GXOは最初から大規模刷新するより、棚卸し、優先順位付け、小さな実装、効果測定を繰り返すべきだと見る。

自社だけで整理が難しい場合、GXOはDX成熟度診断、業務棚卸し、ロードマップ、AI/システム実装まで支援できる。最初から大規模な発注を前提にせず、現状整理や診断から必要な範囲を確認できます。

実行までの進め方

- 現在の業務、データ、ツール、担当者を棚卸しする

- 売上拡大、工数削減、リスク低減のどれに効くテーマかを決める

- 初期対応、90日以内の改善、半年以上の投資を分ける

- 必要な社内体制、外部支援、予算、セキュリティ確認を整理する

- 小さく検証し、効果測定後に本番化や横展開を判断する

FAQ

まず何から確認すべきですか?

最初に確認すべきなのは、対象業務、対象データ、責任者、判断期限です。情報収集だけで終えると、導入可否や対応優先順位を決められません。

社内だけで進めるべきですか?

既存業務の棚卸しは社内で進められます。ただし、要件定義、セキュリティ、費用対効果、ベンダー比較が絡む場合は、外部視点を入れた方が手戻りを抑えやすくなります。

GXOにはどの段階で相談できますか?

構想段階、予算化前、RFP作成前、既存システムの見直し段階から相談できます。現状棚卸し、業務改善、AI/DXロードマップ、実装優先順位の相談を入口に、実装や運用改善まで整理できます。

公式・一次情報(最終確認: 2026年7月12日)

- 経済産業省 DX政策: https://www.meti.go.jp/policy/it_policy/dx/dx.html

- IPA デジタル人材・DX関連情報: https://www.ipa.go.jp/jinzai/skill-standard/dss/index.html

制度、仕様、価格、法令、脆弱性情報は改定されるため、発注・申請・対応の直前にリンク先の最新版と適用条件を再確認してください。